2024年10月《中国汽车报》汽车市值磋议组连接对全球汽车类上市公司月度市值变化进行全面追踪、梳理和比较分析。在2023年全年的数据集结基础上,对全球汽车类上市公司的年度市值发扬进行总结,并对2024年市值变化趋势进行预判。为读者提供更丰富、更雅致、更客不雅、更多元、多维度的市值变化数据分析。

2024年10月,全球汽车类上市公司的统计界限依然涵盖国际和国内上市的主流整车、零部件企业,以及主要新创公司和国内汽车经销商集团,其中新创公司加多地平线、黑芝麻智能和文远知行3家,统计在内的上市企业数目筹画129家。

全球汽车类上市公司市值TOP20

6成企业同比增长

资历了9月A股集体“暴力翻红”后,10月全球车企市值在震憾与追想。凭据汽车市值磋议组的统计炫耀,全体看,10月统计界限内的129家企业中,有44家兑现市值同比增长,占比逾越3成,有38家兑现环比增长,占比接近30%。

从10月全球汽车类上市公司市值前20的名次看,市值名次前4的头部阵营排位依然牢固,其余有9家企业较上月名次有所擢升,6家企业较上月名次有所下降,1家车企排位与上月持平。值得郑重的是,通用汽车、康明斯和电装三家企业10月市值的名次擢升较着,较9月均擢升了4位。10月全球汽车类上市公司市值前20的企业中有6家企业市值兑现环比增长,占比30%,12家企业兑现同比增长,占比60%。

具体到各个细分商场,10月份,主要传统整车企业的市值呈现出高开低走并随同震憾的态势;国内汽车零部件范畴在资历9月份的显贵飞腾后,于10月份全面回调;跨国汽车企业的市值在10月份延续了下降趋势;而在新创公司范畴,造车新势力的市值在10月份也大都有所回调,但回调幅度相对较小。

国内主要传统整车及经销商上市公司市值

高开低走各有口角 震憾重返A股商场

10月的A股商场可谓波浪升沉。月初,商场呈现出冲高态势,商场体恤高潮。但是,随后商场启动回落再次回到震憾阶段。从当月主要指数来看,上证指数、创业板指辞别累计下落1.70%、0.49%,深证成指则累计飞腾0.58%。北证50指数10月涨43.8%,创历史最大单月涨幅记录。在国内主要传统整车及经销商上市公司市值中,仅有约四成环比飞腾,近六成发扬下落,与上月环比飞腾率近94%走势迥异。

市值依然高居榜首的比亚迪进入移动期,市值环比下落7.61%,同比涨幅22.83%。财报炫耀,本年前三季度,比亚迪累计研发干预达333.19亿元,同比增长33.6%,创历史新高。其中,本年上半年,比亚迪累计研发干预为201.77亿元。仅第三季度,比亚迪的研发干预达131.42亿元,相通也创下比亚迪单季度研发干预新高。在本年前三季度,比亚迪研发干预一经逾越同期特斯拉的研发干预32.64亿好意思元(约合东谈主民币232.38亿元)近百亿元。数据炫耀,本年前三季度,在A股上市公司中,比亚迪的研发干预名挨次一,是当之无愧的A股“研发王者”。

10月,长城汽车市值环比下降13.59%,同比下滑10.38%。最新数据标明,长城汽车2024年10月总销量为11.68万辆,较旧年同期的13.13万辆下降11.05%。

10月,赛力斯成为众所介怀的“黑马”,当月市值环比飞腾29.06%,同比飞腾43.44,达1761.92亿元,超过上汽集团与长安汽车,冲入榜单第三位。本年1-10月,赛力斯新能源汽车累计销量已逾越35万辆,同比增长310.99%。本年前三季度,得益于新能源汽车销量继续增长,赛力斯兑现营收1066.27亿元,同比增长539.24%;包摄于上市公司股东的净利润40.38亿元。而上年同期失掉22.94亿元,兑现扭亏为盈。

长安汽车当月市值环比下降10.82%,同比下降12.31%。10月28日,长安汽车发布的三季报炫耀,长安汽车本年第三季度交易收入342.36亿元,同比下滑19.85%。2024年前三季度,长安汽车营收1109.59亿元,同比增长2.54%。同期,本年第三季度长安汽车兑现净利润7.48亿元,同比下滑66.44%;本年前三季度累计净利润35.79亿元,同比下滑63.78%。

江淮汽车10月市值涨幅创下新记录,环比飞腾63.28%,在国内主要传统整车乘用车板块位居第一;同比飞腾126.29%,在国内主要传统整车及经销商上市公司中最初。且在该榜单上名次已上升至第七名。10月31日,江淮汽车盘中涨停,报40.95元。自本年9月30成绩涨停板后的19个来去日内,江淮汽车股价累计涨超63%,总市值迫临900亿元,创历史最高。

10月,尽管大盘处于震憾之中,力帆科技市值涨幅也改进高。环比涨幅达61.32%,同比涨幅达95.46%,仅次于江淮汽车。10月25日,力帆科技发布2024年三季报。论说炫耀,公司前三季度交易收入为48.15亿元,同比增长11.19%;归母净利润为3994.74万元,同比下降35.34%;扣非归母净利润为2422.44万元,同比下降47.36%。

海马汽车也在10月兑现飞腾,发扬不俗。其市值环比飞腾43.12%,同比飞腾26.13%。10月,海马汽车辞别于29日、30日、31日涨停,创下“三连板”。10月29日,海马汽车走漏的2024年第三季度论说炫耀,其三季度营收4.5亿元,同比增长94.15%;净利润2.08亿元,同比增长341.95%。本年前三季度营收10.46亿元,同比下降45.34%;净利润5610.45万元,上年同期失掉1.49亿元,同比增长137.53%,兑现扭亏为盈。

10月,商用车板块企业市值发扬较好。其中,金龙汽车市值环比飞腾8.30%;安凯客车市值环比飞腾7.45%;中通客车市值环比飞腾2.54%。

宇通客车三季报炫耀,其前三季度公司兑现交易收入240.75亿元,同比增长27.04%;归母净利润24.32亿元,同比增长131.49%。在新能源客车范畴,宇通客车已累计出口新能源客车逾越6000辆,并在卡塔尔、墨西哥、英国、智利、哈萨克斯坦等40多个国度或地区酿成批量销售并兑现细密运营。

金龙汽车发布的2024年三季报炫耀,公司前三季度交易收入为144亿元,同比增长2.24%;归母净利润为7639.25万元,同比增长34.73%。

安凯客车三季报炫耀,公司前三季度交易收入为16.94亿元,同比增长20.08%;归母净利润为-535.90万元,同比增长90.49%。

中通客车2024年第三季度论说炫耀,其2024年第三季度兑现交易收入14.78亿元,同比增长30.79%;兑现净利润8432.86万元,同比增长283.04%。前三季度公司兑现交易收入42.34亿元,同比增长51.88%;归母净利润1.95亿元,同比增长164.94%

当月,国内经销商板块继续分化,继上月好意思东汽车市值兑现环比62.08%较大涨幅之后,10月广汇宝信市值环比飞腾66.18%,成为本月信销商板块中的领涨者。调和汽车市值环比涨幅1.33%,其余5家经销商市值环比王人出现下滑。

近日,据中国汽车畅通协会发布的数据,10月中国汽车经销商库存预警指数为50.5%,同比下降8.1个百分点,环比下降3.5个百分点,库存预警指数接近隆替线。

走过“金九银十”,汽车商场行将张开对全年销量筹画的冲刺。A股商场的震憾前行、继续分化且升跌交汇似乎一经成为异日前行的大趋势。但是,跟着近期一揽子增量计策的加持,年末的汽车商场有望出现更多亮色,为国内主要传统整车及经销商上市公司市值的上行提供赈济和能源。

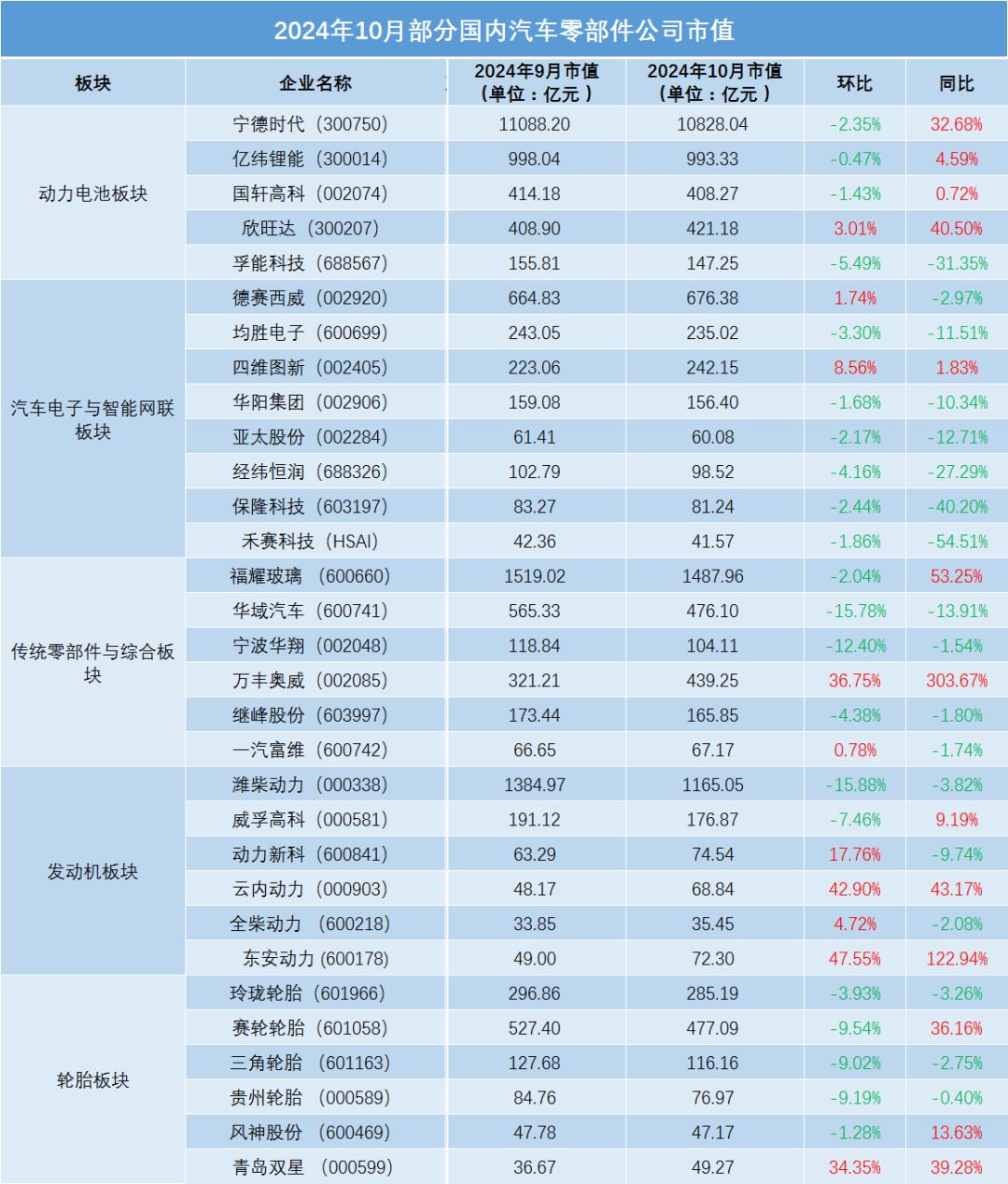

国里面分汽车零部件公司市值

全面回调

在资历9月份的A股商场牛市行情之后,零部件板块于10月份出现了全面的回调局势。具体而言,所统计的能源电板板块、汽车电子与智能网联板块、传统零部件与详尽板块以及轮胎板块,其市值均大都呈现下降趋势。

但是,此番回调并不预示着零部件行业的永久发展出路阴晦。内容上,鉴于新能源汽车商场的继续扩大以及智能网联期间的束缚矫正,零部件行业依然贮蓄着弘远的发展后劲。在本钱商场中,宽广投资者正密切关注着该行业的基本面,以期主理其中的永久投资契机。

据Wind数据统计炫耀,在A股商场中,能源电板板块筹画30家上市公司中,有11家公司前三季度交易收入兑现了同比增长,27家公司归母净利润呈现恰巧,其中6家公司归母净利润兑现了同比增长。

在能源电板范畴内,龙头企业连接展现出强盛的商场竞争力。具体而言,比亚迪、国轩高科、欣旺达等公司,其交易收入及归母净利润均兑现了两位数的双位数增长。其中,宁德时间在前三季度兑现了360.01亿元的归母净利润,同比增长率达到15.59%。跟着电板期间的继续改进冲破,以及全球界限内对新能源汽车产业的计策赈济力度加大,能源电板行业有望在接下来的几年内迎来新一轮的增长机遇。

同期,汽车电子与智能网联板块也资历了市值回调的经由,但该板块的永久增长态势并未因此发生根人性变嫌。跟着自动驾驶期间的日益熟识和等闲诓骗,以及车载信息文娱系统的继续升级,汽车电子与智能网联板块有望成为异日汽车行业发展的中枢增长极。在计策推动和产业快速发展的配景下,具备先进期间实力的头部企业有望得回更多的业务机遇。

在10月份,传统零部件与详尽板块的市值有所下滑,但该板块展现出的牢固性与抗风险能力依然显贵。跟着全球汽车商场的迟缓回暖,加之零部件企业束缚股东期间改进与居品升级,传统零部件行业正迟缓规复其增长能源。轮胎板块市值下滑的部分原因在于原材料价钱波动及商场竞争的加重。但是,鉴于全球汽车保有量的继续增长,以及轮胎企业加大研发干预、擢升居品质能和环保模范,轮胎行业有望在异日兑现稳健增长。

尽管10月份零部件板块全体市值出现回调,但发动机板块却呈现出截然有异的态势。部分企业见效兑现了事迹的大幅增长,举例,云内能源市值环比增长42.9%,东安能源市值环比增长47.55%。跟着全球对节能减排议题爱好进程的日益擢升,发动机板块的这些领军企业有望在异日连接保持强盛的发展势头。此外,跟着新能源汽车的普及,部分发动机企业亦启动积极拓展新能源能源系统的布局,以期妥贴行业变革的趋势。

国际主流汽车公司市值

延续下落趋势

在刚刚畴昔的10月,纳入统计界限的26家跨国车企中,只须6家企业的市值兑现了环比飞腾,另外20家均出现环比下滑。比较之下,本年9月有21家企业的市值出现环比下滑。也即是说,跨国车企的市值下落趋势延续到了10月。从同比来看,10月出现增长和下滑的车企各占一半。

起初看环比,兑现增长的6家企业辞别是:丰田、法拉利、通用汽车、本田、沃尔沃集团、雷诺。其中,通用汽车涨幅最高。之是以如斯,很猛进程上得益于其细密的财报事迹。数据炫耀,本年第三季度,该公司营收同比增长10.5%至487.6亿好意思元,超出预期的445.9亿好意思元;移动后每股收益为2.96好意思元,高于预期的2.43好意思元;北好意思商场发扬亮眼。为此,通用汽车再次上调全年岁迹预期。值得一提的是,从本年岁首到10月底,通用汽车的股价已累计飞腾约40%。

行为对比,其他车企股价和市值下落的一大成分是不尽如东谈观点的财报数据。德系的保时捷、人人集团、良马、梅赛德斯-飞驰均是如斯。其中,保时捷跌幅较大,10月市值环比下滑逾10%。数据炫耀,本年前三季度,保时捷全球营收为285.6亿欧元,同比下滑5.2%;交易利润约为9.74亿欧元,同比大幅下滑41%;交易利润率为10.7%,低于此前设定的17%~19%的中期利润率预期。近日有音书称,濒临中国商场销量下滑和利润率压缩的双重压力,保时捷出奇大幅削减在华经销商网罗。

人人集团和良马的股价下滑,一定进程上也源于雷同的压力。本年第三季度,良马集团全球拜托汽车54.09万辆,同比下滑13%,在好意思洲、亚洲、欧洲拜托车辆数均出现下滑,其中亚洲商场下滑最为较着。尤其是在中国商场,良马当季共拜托14.77万辆汽车,同比暴减29.8%。至于人人集团,本年第三季度交易利润为28.55亿欧元,同比剧降41.7%;交易利润率从旧年同期的6.2%降至3.6%;全球销量为217.6万辆,同比下滑7.1%,尤其是在中国商场同比下滑15%至71.15万辆。

自并吞后一直顺风顺水的Stellantis集团也在2024年遇到顶风。在该公司高度依赖的北好意思商场,Stellantis库存高企,近几个月以来一直忙于降库存。本年第三季度,Stellantis兑现净营收33亿欧元,同比下滑27%。

还有一家值得关注的车企是特斯拉。得益于储能业务利润改进高,以及汽车的分娩和材料成本下降,第三季度特斯拉的盈利不测翻身,兑现了17%的同比增长,超出商场预期。受该季度事迹提振,特斯拉股价大涨,很猛进程上弥补了之前的下落。

市值同比发扬方面,特斯拉、法拉利、通用汽车、沃尔沃集团、雷诺等仍保持着相对较高的增幅。丰田、保时捷、良马、人人集团、Stellantis等车企则已低于旧年同期水平。至于Rivian、日产、沃尔沃汽车、马自达、极星等就更无谓说了,10月市值同比下滑逾30%。

部分汽车新创公司市值

呈螺旋式设立

10月份,好意思国的宏不雅经济形貌复杂多变,金融商场在不牢固情谊的障翳下出现了回调局势。在此时间,新势力车企及初创企业的市值大都资历了回调,但回调幅度相对较小。

具体而言,理念念汽车在9月份市值兑现了30.42%的涨幅后,于10月份回调了1.05%;蔚来汽车市值在9月份飞腾66.25%的基础上,10月份回调了22.54%;小鹏汽车的市值则是9月飞腾49.93%后,于10月份回调了6.45%。总体来看,新势力及初创企业的市值正处于一种螺旋式设立的经由中。

尽管新势力造车企业的市值有所回调,但其销量总体上仍呈现出强盛的增长态势。理念念汽车在10月份拜托了51443辆新车,同比增长27.3%,环比下降了4.22%。蔚来汽车在10月份拜托新车达2.1万辆,邻接六个月拜托量逾越两万辆,其中乐谈品牌拜托了4319辆,同比飞腾30.5%。小鹏汽车在10月份拜托智能电动汽车2.39万辆,同比增长20%,环比增长12.01%。

极氪的发扬不俗,10月拜托了25049辆,同比增长92%,环比增长17.42%,这主要归功于对准主流商场的SUV车型极氪7X,据极氪流露,7X上市40天内累计拜托达到1.7万辆。

在涟漪的10月金融商场中,零跑汽车的市值兑现了24.43%的增长。当月,零跑汽车拜托量达到38177辆,同比增长109.7%,环比增长130.6%,同比与环比增长率均达到三位数,这在造车新势力企业中实属冷漠。零跑汽车旗下的C10、C11、C16三款车型订单量均逾越万辆,而B10车型在Stellantis外洋助力下,瞻望也将取得不俗的销量。

造车新势力销量的稳步飞腾,反应了其内在逻辑的坚实复古,推动了商场的螺旋式回升。

10月,地平线与文远知行接踵上市,这对我国自动驾驶期间的发展将产生真切影响。据灼识筹议数据炫耀,2024年上半年,地平线以35.9%的商场份额,成为中邦原土OEM最大的高等援救驾驶处分决策提供商,商场份额最初第二名9个百分点,且逾越名挨次三至第五企业商场份额的总数。

地平线不仅在中国商场占据最初地位,在全球高等援救驾驶和高阶自动驾驶处分决策商场中相通具有蹙迫地位。2024年上半年,地平线在全球高等援救驾驶和高阶自动驾驶处分决策提供商中名挨次四,中国商场占有率达到15.4%。

期间的发展离不开资金的推动。地平线上市后,将得回有余的资金赈济,为后来续研发提供有劲保险,进一步踏实并扩大其商场面位。

文远知行基于WeRide One自动驾驶通用期间平台,大概提供从L2到L4级的自动驾驶居品和作事,涵盖自动驾驶出租车Robotaxi、自动驾驶小巴Robobus、自动驾驶货运车Robovan、自动驾驶环卫车Robosweeper、高阶智能驾驶Adavnced Driving Solution等五大居品矩阵。2023年,文远知行的研发干预筹画约10.6亿东谈主民币。上市后,文远知行将有能力将前期服从进一步滚动,推动我国自动驾驶期间束缚上前发展。

8月,黑芝麻智能已见效上市,异日还将有更多雷同企业上市。这将促使我国酿成多范畴、多模式的自动驾驶形态,进一步丰富我国自动驾驶期间的探索旅途。

附2024年10月好意思满榜单

欧洲杯app

欧洲杯app